|

|

|

|

|

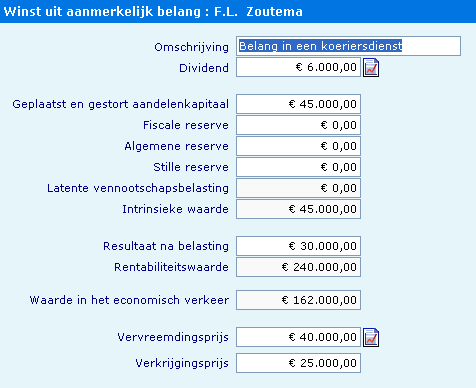

Inkomenscomponent: Winst uit aanmerkelijk belang

Is de inkomenscomponent Winst uit aanmerkelijk belang relevant voor uw cliënt of partner, dan moet u het bijbehorende venster invullen.

- Vul bij Omschrijving vult u de omschrijving ervan in, deze wordt onderin in de scrollbox getoond.

- U vermeldt bij Dividend (regulier voordeel) het dividend dat wordt genoten met betrekking tot het aanmerkelijk belang.

- Geplaatst en gestort aandelenkapitaal

Voer hier het bedrag in dat daadwerkelijk is gestort als aandelenkapitaal. Bij besloten vennootschappen met beperkte aansprakelijkheid hoeft het geplaatste kapitaal niet geheel te zijn volgestort. Het invullen van deze vraag is van belang voor de indicatieve berekening van de waarde die het aanmerkelijk belang in het economisch verkeer vertegenwoordigt. - Fiscale reserve

Voer hier de fiscale reserves in. Hieronder vallen de egalisatiereserve, de reserve assurantie eigen risico, export risicoreserve en vervangingsreserve. - Algemene reserve

Voer hier de algemene reserve in. Dit is de vrije reserve die bijvoorbeeld op de balans ontstaat door winstbestemming. - Stille reserves

Voer hier de hoogte van eventueel aanwezige stille reserves in. Dit is van belang voor de fiscale afrekening bij vervreemding van het aanmerkelijk belang. Is de werkelijke waarde van een bedrijfsmiddel hoger dan de boekwaarde, dan wordt deze meerwaarde als stille reserve aangeduid. - Latente vennootschapbelasting

In dit veld wordt de latente vennootschapbelastingclaim over de ingevoerde fiscale reserves alsmede de stille reserves berekend. - Intrinsieke waarde

In dit veld wordt de intrinsieke waarde van de aandelen berekend. Dit is de resultante van de bezittingen minus de schulden vermeerderd met de stille reserves en verminderd met de latente vennootschapbelasting. - Resultaat na belastingen

Voer hier het resultaat van de onderneming na belastingen in. Dit is van belang om de rentabiliteitswaarde te berekenen. - Waarde in het economisch verkeer

De waarde in het economisch verkeer geeft een indicatie van de vervreemdingsprijs welke is in te voeren inclusief een verwacht verloop hiervan. - Vervreemdingsprijs

Zijn de aandelen getaxeerd of is de waarde op een andere wijze bekend, dan kunt u volstaan met het invullen van dit bedrag. Deze waarde is van belang in verband met de fiscale berekening bij verkoop van het aanmerkelijk belang. - Verkrijgingprijs

Dit is de prijs op het moment van aankoop van de aanmerkelijk belang aandelen, of het geplaatst en gestort kapitaal (indien men de besloten vennootschap zelf heeft opgericht).