Maximale hypotheek vanuit Adviestraject

In het adviestraject kunt u de maximale hypotheek berekenen. Als u in het adviestraject al gegevens over de hypotheek heeft ingevuld, worden deze meegenomen naar het hulpmiddel.

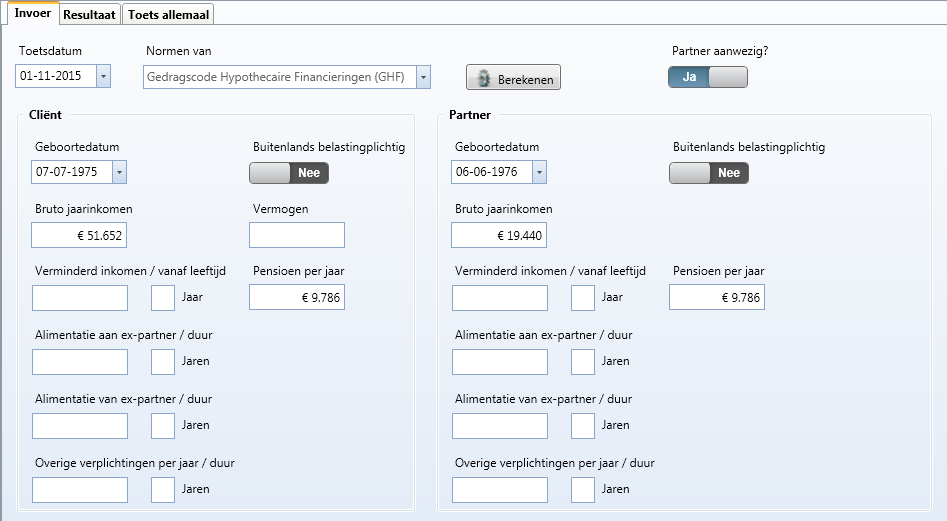

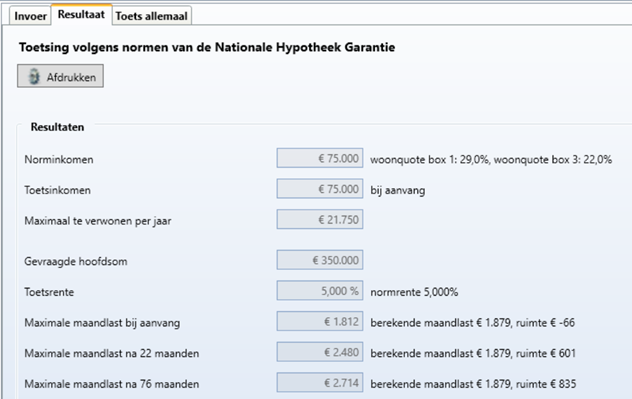

- Kies in het lint voor Hulpmiddelen - Advies > Gereedschappen > Maximale hypotheek. Het tabblad Toetsing wordt geopend.

- Selecteer in het veld Normen van de geldverstrekker waarvan u de maximale hypotheek wilt berekenen. De velden in het venster kunnen per geldverstrekker verschillen! U kunt ook kiezen voor Zelf quote toevoegen.

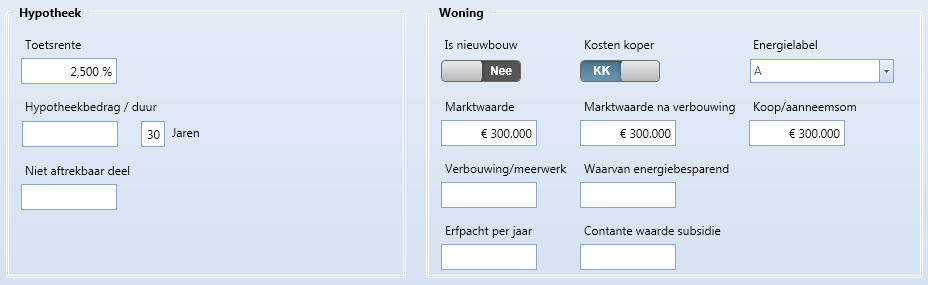

- Voer de overige velden in van de relatie, de eventuele partner, en de blokken Hypotheek en Woning. Hoe meer velden u invoert, des te nauwkeuriger de berekening wordt.

- Zet de schuifknop Partner aanwezig? op Ja als er een partner is waarvoor u gegevens wilt invoeren.

- Klik op de knop Bereken

Het tabblad Resultaat wordt geactiveerd. U kunt ook direct op Resultaat klikken. Hierna ziet u de berekening. Met de knop Afdrukken Het tabblad Resultaat wordt geactiveerd. U kunt ook direct op Resultaat klikken. Hierna ziet u de berekening. Met de knop Afdrukken  stuurt u de berekening naar Word. Het document kunt u vanuit Word afdrukken. stuurt u de berekening naar Word. Het document kunt u vanuit Word afdrukken.

Gebruik het tabblad Toets allemaal om de maximale hypotheek te zien die alle geldverstrekkers hanteren voor de door u ingevoerde gegevens.

Gegevensanalyse

De functie Gegevensanalyse kunt u starten vanuit

- een venster van de huidige woonsituatie in de stap Analyse of

- een venster in een berekening in de stap Analyse.

Met de Gegevensanalyse exporteert u de gegevens van de situatie naar Excel. In Excel kunt u de gegevens verder verwerken en analyseren.

- Selecteer in het adviestraject Analyse > Huidige woonsituatie of Analyse > Berekening.

- Kies in het lint voor Hulpmiddelen> Advies > groep Gereedschappen > Gegevensanalyse

. .- Het Excelbestand met de gegevensanalyse wordt geopend. Het bestand heeft verschillende tabbladen voor de verschillende scenario's.

- Het venster Dossierstuk wordt geopend. Hiermee kunt u de gegevensanalyse in het dossier opslaan.

Extra toelichting bij EBV en Energielabel

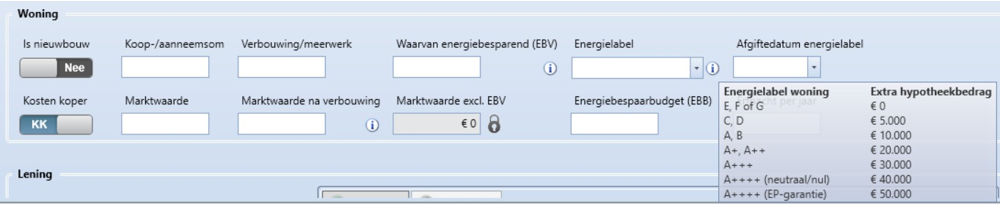

In de toetsing Maximale hypotheek, die je opent via het menu Gereedschappen > Toetsen, of in het menu Advies vanuit het Adviestraject, is in het onderdeel Woning bij de velden Waarvan energiebesparend (EBV) en Energielabel een toelichting toegevoegd die je kunt raadplegen door met de muis op de i te gaan staan.

Woonquotes 2024

In de toetsing Maximale hypotheek zijn de woonquotes voor het toetsjaar 2024 verwerkt. Je kunt een maximale hypotheek berekenen op basis van de normen van NHG, GHF en van de maatschappijen voor het toetsjaar 2024.

Energielabel

In de toetsing Maximale hypotheek is het bedrag dat buiten beschouwing kan worden gelaten voor de LTI afhankelijk geworden van het energielabel.

| Energielabel woning |

Bedrag dat buiten beschouwing kan worden gelaten voor de LTI |

| G |

€ 0 |

| F |

€ 0 |

| E |

€ 0 |

| D |

€ 5.000 |

| C |

€ 5.000 |

| B |

€ 10.000 |

| A |

€ 10.000 |

| A+ |

€ 20.000 |

| A++ |

€ 20.000 |

| A+++ |

€ 30.000 |

| A++++ |

€ 40.000 |

| A++++ (met een energieprestatiegarantie

afgegeven voor een periode van ten minste tien

jaar)

|

€ 50.000 |

Verduurzamen

In de toetsing Maximale hypotheek is het bedrag voor energiebesparende voorzieningen afhankelijk geworden van het Energielabel van de woning. Hierdoor kan bij een woning met een minder goed energielabel meer geleend worden dan bij een woning met een goed energielabel.

| Energielabel woning bij aanvang |

Maximaal extra hypotheekbedrag |

| G |

€ 20.000 |

| F |

€ 20.000 |

| E |

€ 20.000 |

| D |

€ 15.000 |

| C |

€ 15.000 |

| B |

€ 10.000 |

| A |

€ 10.000 |

| A+ |

€ 10.000 |

| A++ |

€ 10.000 |

| A+++ |

€ 10.000 |

| A++++ |

€ 10.000 |

| A++++ (met een energieprestatiegarantie

afgegeven voor een periode van ten minste tien

jaar)

|

€ 10.000 |

| Geen energielabel |

€ 10.000 |

| Geen geldig energielabel |

€ 10.000 |

DUO Studielening

In de toetsing Maximale hypotheek is de verwerking van de lasten van een DUO Studielening gewijzigd voor het toetsjaar 2024. Vanaf 2024 worden de werkelijke lasten van de studielening meegenomen naar de toetsing. Wanneer de hypotheekrente geheel of gedeeltelijk aftrekbaar is, wordt de werkelijke last van de studielening verhoogd met een bruteringsfactor. De hoogte van de factor is afhankelijk van de toetsrente van de hypotheek:

|

Toetsrente hypotheek |

Opslag c.q. formule |

| <= 2,00% |

Werkelijke maandlast x 1,05 |

| 2,01% – 2,50% |

Werkelijke maandlast x 1,10 |

| 2,51% – 3,00% |

Werkelijke maandlast x 1,15 |

| 3,01% – 3,50% |

Werkelijke maandlast x 1,20 |

| 3,51% – 4,00% |

Werkelijke maandlast x 1,20 |

| 4,01% – 4,50% |

Werkelijke maandlast x 1,25 |

| 4,51% – 5,00% |

Werkelijke maandlast x 1,30 |

|

5,01% – 5,50%

|

Werkelijke maandlast x 1,30

|

|

5,51% – 6,00%

|

Werkelijke maandlast x 1,35

|

|

>= 6,01%

|

Werkelijke maandlast x 1,40

|

Toetsing alleenstaande

In de toetsing Maximale hypotheek is in het toetsjaar 2024 de toetsing van een alleenstaande gewijzigd. Een alleenstaande met een toetsinkomen groter dan € 28.000 kan een vast bedrag van € 16.000 extra lenen.

Stijgende toegestane maandlast

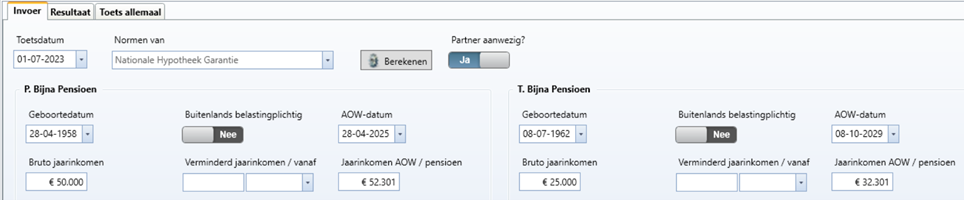

In de toetsing Maximale hypotheek is de berekening van de maximale toegestane maandlast uitgebreid. Wanneer het inkomen van een relatie op pensioendatum stijgt ten opzichte van het huidige toetsinkomen, wordt nu ook bij dit hogere inkomen een hogere toegestane maandlast vermeld, zowel bij toetsing met als zonder NHG.

MoneYou en Tulp Riant Hypotheek

In de toetsing Maximale hypotheek zijn de toetsingen van de MoneYou Hypotheek en de Tulp Riant Hypotheek toegevoegd. De hypotheekconstructie van deze geldverstrekkers kun je toetsen volgens de GHF-normen en worden zoveel mogelijk aangevuld met voor de geldverstrekker specifieke normen.

Toetsing Woonnu

In de toetsing Maximale hypotheek is de toetsing van Woonnu verbeterd. De verruiming op LTI voor energiebesparende voorzieningen wordt nu alleen toegepast wanneer er sprake is van een aankoop van een woning. Bij woningverbetering geldt deze verruiming volgens de normen van Woonnu niet.

Orange Credit en Neo Hypotheken

In de toetsing Maximale hypotheek, zijn de toetsingen van de Orange Credit Woonboot Hypotheek en de Neo Hypotheek beschikbaar. De hypotheekconstructie van deze geldverstrekkers kun je toetsen volgens de GHF-normen en worden zoveel mogelijk aangevuld met voor de geldverstrekker specifieke normen.

Lot Hypotheken

In de toetsing Maximale hypotheek kunt u de Senioren Verhuisregeling en de Senioren Tijdelijk Tekort regeling van Lot Hypotheken toepassen.

Voor aanvragen met en zonder NHG volgt Lot Hypotheken de voorwaarden van NHG op twee uitzonderingen na:

- De maximale verstrekking mag maximaal 80% van de marktwaarde zijn.

- Een kortere rentevaste periode met een minimum van 10 jaar is alleen toegestaan wanneer de leeftijd van de jongste aanvrager aan het einde van de rentevaste periode minimaal 85 jaar is.

ING

Bij ING wordt in geval van energiebesparende voorzieningen en het energiebespaarbudget de verruiming op LTV en LTI toegepast.

|