Financieel

In de stap Financieel van de oriëntatie legt u vast wat het inkomen van uw cliënt is, wat zijn bezittingen zijn en welke schulden hij heeft. De werkwijze voor alle drie de soorten gegevens is hetzelfde:

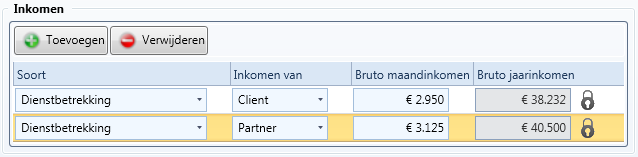

- Klik op de knop Toevoegen

- Vul de gegevens in bij de vrijgekomen velden.

- Gegevens in een veld met een

worden automatisch berekend. Klik op het hangslot om de gegevens te wijzigen. worden automatisch berekend. Klik op het hangslot om de gegevens te wijzigen.- De berekening is afhankelijk van het gekozen soort inkomen.

- Kies voor Opslaan

- Klik op Toevoegen om eventuele andere inkomsten, bezittingen en/of schulden toe te voegen. Bijvoorbeeld het inkomen van de partner. Voorbeeld:

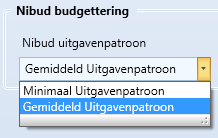

Onderin het venster geeft u aan wat de budgettering is volgens Nibud. U kunt kiezen uit

- Gemiddeld Uitgavenpatroon

- Minimaal Uitgavepatroon: het advies is deze keuze te maken. Nog niet alle financiële gegevens zijn bekend. Door voor minimaal te kiezen, voorkomt u onwerkelijke uitgavenberekeningen.

Het betreft hier de oriëntatiefase van het adviestraject. In de inventarisatiefase kunt u gegevens beter en uitgebreider specificeren

Direct na het invullen van het inkomen van de cliënt en/of partner via het menu Gereedschappen/Toetsen de maximale hypotheek berekend worden.

Maandinkomen of jaarinkomen?

Bij de inkomstensoort Dienstbetrekking wordt automatisch 8% vakantiegeld bij het maandinkomen meegerekend. Het jaarinkomen is dus 12 maal het maandinkomen, plus 8% vakantiegeld (samen 12,96 maal het maandinkomen).

Als het vakantiegeld een ander percentage is, berekent u het jaarinkomen en vult u het veld Bruto jaarinkomen in. In het veld Bruto maandinkomen ziet u dan een bedrag staan dat niet overeenkomt met het werkelijke bruto maandinkomen, omdat dit het jaarinkomen gedeeld door 12, minus de 8% vakantiegeld is. DIAS Advies rekent verder met het bruto jaarinkomen, daarom moet het bedrag in dat veld kloppen.

Bij de overige inkomstensoorten wordt geen vakantiegeld meegerekend. Het bruto jaarinkomen is dan altijd 12 maal het bruto maandinkomen.

|